Kategori

Informasi Perhitungan Pajak Agen 2024

, 15 Maret 2024

Semangat Pagi !!!

Kepada semua Agen 3i-Networks,

Sehubungan dengan diterbitkannya Peraturan Pajak PP 58 dan PMK 168 tahun 2023 yang ditetapkan tanggal 29 Desember 2023 tentang pemotongan PPh Pasal 21 atas penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan wajib pajak orang pribadi, dimana sesuai PMK 168 pasal 3 ayat 2 : Agen Asuransi dimasukan dalam kategori bukan pegawai.

Maka berdasarkan PP 58 dan PMK 168 tahun 2023 ini, pemotongan PPh 21 atas Penghasilan Agen Asuransi sebagai Bukan Pegawai akan dihitung terakumulasi dalam 1 bulan dikalikan 50% (sebagai dasar pemotongan PPh21) dan dikalikan dengan tariff pasal 17.

Aturan baru ini mengakibatkan perubahan dimana :

- Tidak ada pengurangan PTKP (Pendapatan Tidak Kena Pajak)

- Tidak ada perhitungan akumulasi tahunan, yang ada akumulasi bulanan apabila dengan NPWP yang sama.

Berikut adalah skema perhitungan baru Pajak Agen yang berlaku mulai Januari 2024.

Pajak Agen = (Penghasilan Bruto x 50%) x Tarif Pasal 17

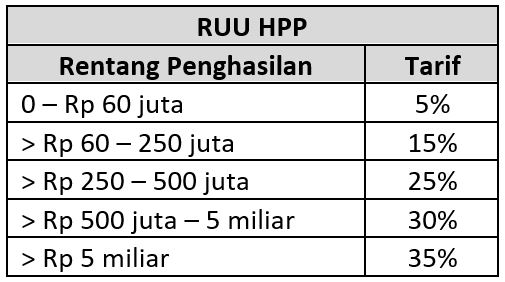

Berikut adalah Tarif Pasal 17 :

Contoh case :

Agen A mendapatkan komisi/bonus di bulan Januari sebesar Rp 5.000.000,-

| Maka Pajak Agen A adalah | = (Rp 5.000.000,- x 50%) x 5% |

| = Rp 2.500.000 x 5% | |

| = Rp 125.000,- |

Pengenaan perhitungan penghasilan Agen sebagai bukan pegawai berlaku efektif per 1 Januari 2024.

*Sesuai Peraturan Menteri Keuangan no. 112/PMK.03/2022, Agen wajib memiliki NPWP atau Pemadanan/Validasi NIK 16 digit.

Apabila tidak, maka Agen dianggap telah menyetujui segala konsekuensi hukum dan perpajakan yang timbul sehubungan dengan hal tersebut.

Tahapan dalam melalukan Pendaftaran NPWP dan Pemadanan/Valildasi NIK 16 digit dapat dilihat pada link berikut :

Terima kasih.